AMD2024年第二季度:AI芯片的第二极力量揭秘

芝能智芯出品

AMD 在 2024 年第二季度财报中展现出收入和利润的转好趋势,

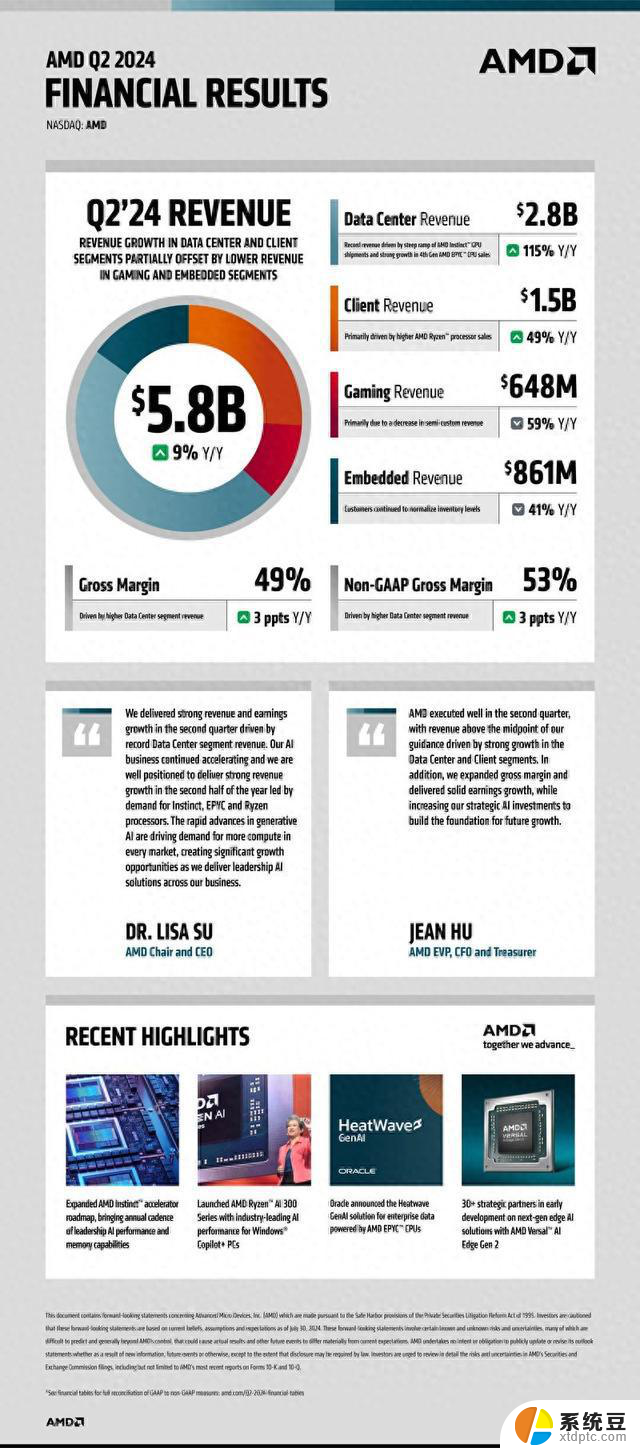

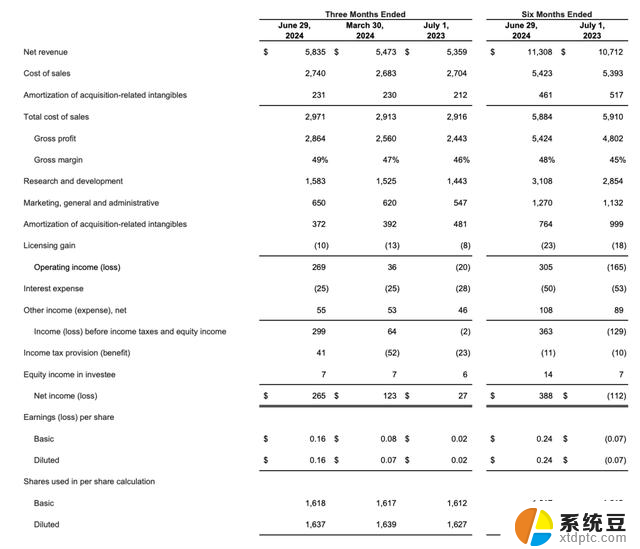

● AMD实现了58.35亿美元的营收,同比增长8.9%;

● 净利润为2.65亿美元,相较于上一季度有所回升;

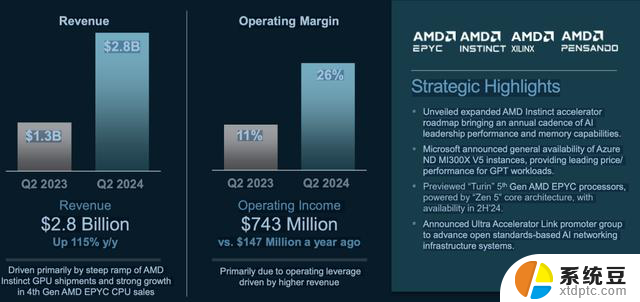

● 数据中心业务收入达到28.34亿美元,同比增长114.5%,主要得益于AMD Instinct GPU和第四代EPYC(霄龙)CPU销量的强劲增长;

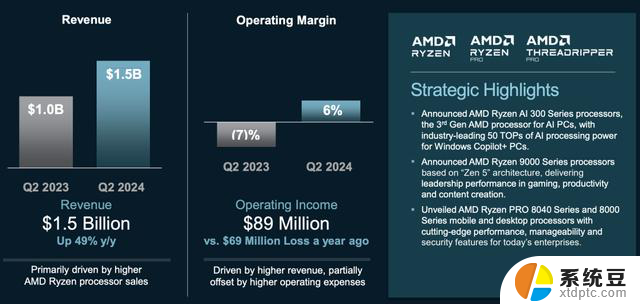

● 客户端业务也表现出色,收入同比增长49.5%;

● 游戏业务和嵌入式业务分别下滑59%和41%。

AMD还上调了全年数据中心GPU的销售指引至45亿美元,并预计第三季度收入将达到64-70亿美元,接近市场预期。

Part 1

AMD 整体业绩分析

● 第二季度实现营收 58.35 亿美元,同比增长 8.9%,略好于市场预期,收入增长主要由数据中心业务带动,在核心业务领域取得了一定的突破,能够在市场竞争中获得一定的份额增长。

● 实现毛利 28.64 亿美元,同比增加 17.2%,

● 毛利率为 49.1%,同比提升 3.5 个百分点,得益于数据中心业务的增长,在提升公司盈利能力方面的重要作用。

● 经营费用为 22.33 亿美元,同比增长 12.2%,其中研发费用和销售及管理费用均有所上升。

● 实现净利润 2.65 亿美元,净利率 4.5%,环比回升。

对 Xilinx 的收购产生的递延费用,实际经营状况以核心经营利润衡量更为准确。

● 本季度核心经营利润为 6.31 亿美元,环比提升 52%。

Part 2

具体业务细分表现和指引

● 数据中心业务的强劲增长

数据中心业务实现收入 28.34 亿美元,同比上升 114.5%,好于市场预期。

AMD Instinct GPU 销量和第四代 EPYC(霄龙)CPU 销量增长强劲,MI300 在二季度销售额超 10 亿美元,且第五代 EPYC(霄龙)CPU 将在下半年出货。随着下游大厂如微软和谷歌资本开支的增长,公司数据中心业务有望持续受益。

● 客户端业务的回暖

客户端业务实现收入 14.92 亿美元,同比增长 49.5%,得益于锐龙 CPU 销量的带动以及行业面的回暖。同时,公司发布的 AMD 锐龙 AI 300 系列处理器有望受益于 AI PC 的需求增长。

● 游戏业务的下滑

游戏业务实现收入 6.48 亿美元,同比下滑 59%,主要受半定制业务收入下滑影响。尽管 PC 市场有所回升,但游戏显卡需求未明显好转,给游戏业务带来压力。

● 嵌入式业务的调整

嵌入式业务实现收入 8.61 亿美元,同比下滑 41%,受客户调整库存影响,出货维持低位。

2024 年第三季度预期收入 64 - 70 亿美元,接近市场预期,non-GAAP 毛利率 53.5%左右,基本符合市场预期。

数据中心业务的增长带动了全年销售预期的提升,有望继续受益于数据中心及 AI 市场的需求。

在技术创新方面,AMD在2024年Computex上宣布了多项新产品。包括AMD Ryzen 9000系列、AMD Ryzen AI 300系列处理器以及AMD Instinct加速器。

特别是,AMD Instinct MI300加速器在生成性AI、大型语言模型和推理领域展现出强大的性能,进一步巩固了AMD在高性能计算领域的领导地位。

随着AI和数据中心需求的不断增长,通过持续创新和市场拓展。AMD在单芯片智能、云计算、高性能计算和边缘AI领域的独特定位,使其在未来几年内具有巨大的增长潜力。

小结

AMD 在 2024 年第二季度取得了一定的成绩,数据中心和客户端业务表现较好,但游戏和嵌入式业务面临挑战。