NVIDIA时代已经到来,千亿美元销售额的公司即将诞生

本文由半导体产业纵横(ID:ICVIEWS)编译自eetimes

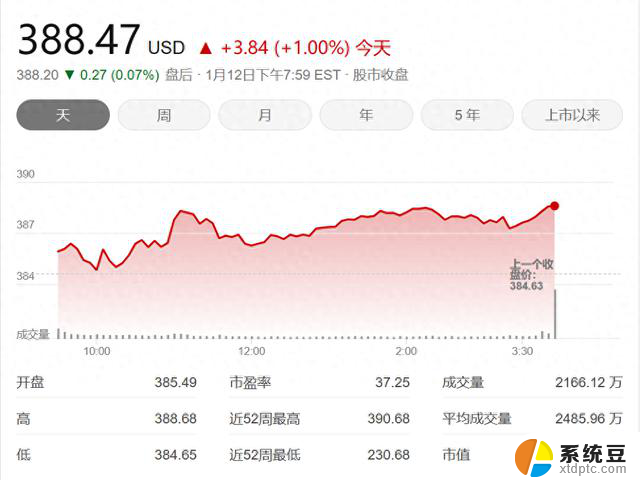

2024年NVIDIA销售额可能突破1000亿美元,这才是真正的NVIDIA时代的到来。

根据英伟达2024年5月22日公布的截至2024年4月财年(FY2025 Q1)的财务业绩,销售额为260.44亿美元,营业收入为169.09亿美元,营业利润率为惊人的64.9%。

笔者从事半导体行业大约有35年,但我从未遇到过营业利润率达到64.9%的半导体制造商。另外,除了半导体制造商之外,还有哪些公司的营业利润率达到了64.9%?

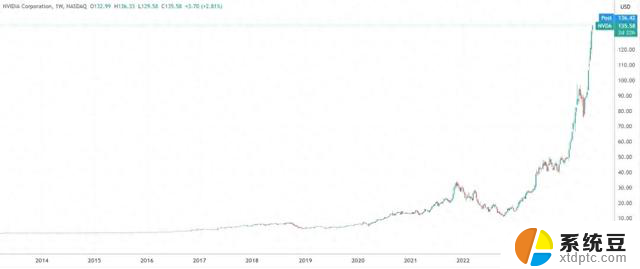

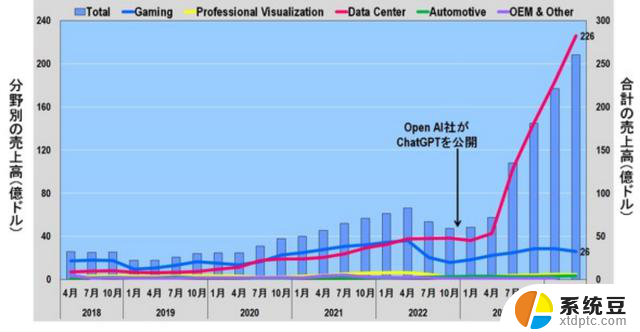

现在,看看 NVIDIA 自 2017 年以来的季度业绩,自 Open AI 于 2022 年 11 月 30 日发布 ChatGPT 以来,该公司的销售额和营业收入(率)都在迅速扩大。

NVIDIA季度销售额、营业利润和营业利润率(截至2024年4月结束的财年)

接下来我们来看看NVIDIA按类别划分的季度销售额。最初,许多 NVIDIA 的 GPU 都是用于游戏。然而,从 2022 年中期左右开始,数据中心的需求开始超过游戏。然后,在 2023 年 4 月(ChatGPT 发布后的第二年)之后,数据中心的销售额迅速扩大,在截至 2024 年 4 月的财年达到 226 亿美元。这相当于 NVIDIA 总销售额的 86.7%。

NVIDIA各领域季度销售额(截至2024年4月)

那么,NVIDIA的优异表现将在半导体销量排名中占据什么位置呢?

NVIDIA 的财年(FY)与英特尔、三星电子(以下简称三星)、台积电使用的日历年(CY)不同。例如,NVIDIA的FY2025 Q1实际上是2024年2月至4月,FY2025 Q2是2023年5月至7月(图3)。

图3 NVIDIA财年FY(财政年度)和CY(日历年)的区别

因此,就季度销售额而言,无法直接将使用CY的台积电、英特尔、三星与使用FY的NVIDIA进行比较。

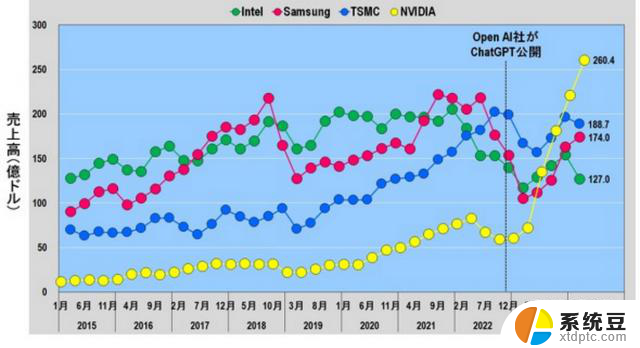

于台积电等 CY 来说,我们绘制了季度业绩最后一个月的 3 月、6 月、9 月和 12 月的销售额,而对于 NVIDIA 来说,我们绘制了 4 月、7 月和 12 月的销售额财年的最后一个月,我创建了一个图表来绘制 1 月份的销售额。

Intel、三星、台积电、NVIDIA季度销售额(按各公司财年结束月份绘制)

然后发现,在2023年12月到2024年1月期间。NVIDIA已经跃居第一,到2024年3月和2024年4月,NVIDIA又跃居榜首。

那么,NVIDIA 的高速增长还会持续多久?NVIDIA 的 GPU 短缺问题很可能会一直持续到问题得到解决,但那会是什么时候呢?

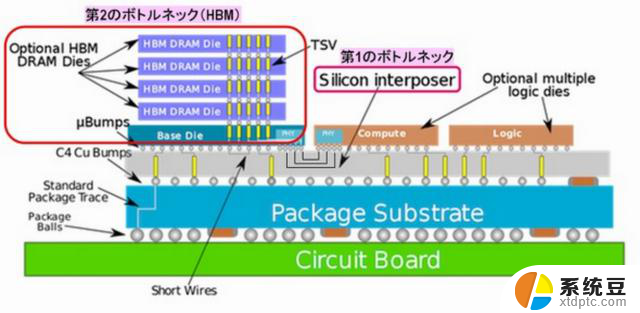

NVIDIA的GPU短缺背后有两个瓶颈。

这两个是中间步骤(硅中介层)和高带宽内存(HBM),台积电使用它们为 NVIDIA GPU 形成 CoWoS 封装。这些成为瓶颈的原因是,随着CoWoS一代的进步,安装的HBM数量增加并且中介层的面积变得巨大。

NVIDIA GPU短缺的两个瓶颈

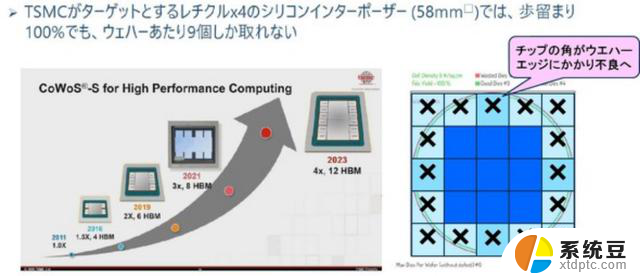

特别地,中介层的尺寸增大是一个严重的问题。这是因为所使用的中介层是从12英寸硅片上切下的正方形,并且中介层越大,从12英寸硅片上获得的片数就越少。

事实上,在2023年的第6代中,中介层的面积将为3400 mm2,如果以此除以12英寸晶圆的面积,则只能得到21个中介层。然而,实际上,所有接触12英寸晶圆边缘的中介层都是有缺陷的,因此最多只能获得9个面积为3,400 mm2 (58 mm)的中介层。

此外,布线层和TSV必须在12英寸晶圆上形成,因此考虑到良率(60-75%),从12英寸晶圆上只能获得大约6个质量良好的中介层。

从12英寸晶圆上可以获得多少个中介层

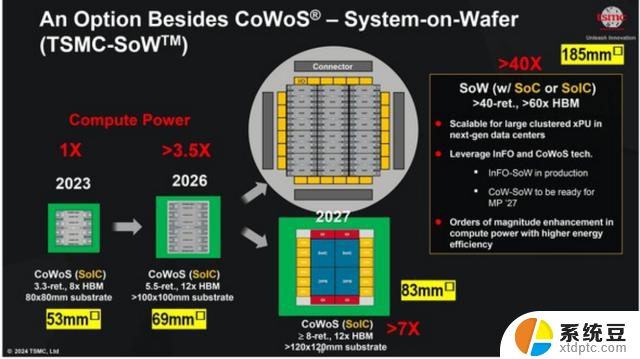

此外,据透露,硅中介层计划继续扩大尺寸。报告称,到2026年,中介层的面积将是光罩尺寸的5.5倍以上。最大标线尺寸为 33 x 26 mm = 858 mm2,即 5.5 倍,即4719 mm2 (69 mm )。由于58mm中介层的最大数量为9个,看来从12英寸晶圆上最多只能获得5至6个69mm中介层。

中介层尺寸将持续增长

然后,当我看到2027年中介层的尺寸时,我感到绝望。2027年有两种计划,其中一种,中介层面积是光罩的8倍以上,其面积为6864mm2(83mm )。从 12 英寸晶圆上可以获得的中介层数量可能少于四个。

在又一示例中,中介层面积是掩模版面积的40倍以上,并且其面积为34,320mm2 (185mm )。 12英寸晶圆只能得到1个185mm的中介层。如果布线层或 TSV 存在缺陷,良品数量将为零。

如果中介层尺寸持续增长,无论台积电每年将产能翻倍多少,中介层短缺的问题都无法解决。从根本上解决这一问题的唯一方法是停止从 12 英寸晶圆获取中介层,转而使用 515 x 510 毫米方形有机或玻璃基板。然而,准备制造设备和传输系统以在方形基板上形成布线层和 TSV 需要数年时间。

由此看来,NVIDIA的GPU短缺问题在未来几年内不会得到解决。

半导体价格由供需平衡决定。如果供过于求,价格就会暴跌,如果供不应求,价格就会上涨。

NVIDIA 的 GPU 持续供不应求,因此,截至 2024 年 5 月末,搭载“H100”的显卡售价高达 550 万日元。由于中介层更大,下一代 H200 和 B200 可能会更加昂贵。事实上,有传言称 NVIDIA 的 Blackwell B200 GPU 的售价可能为每个 1100 万日元左右。

如此看来,目前NVIDIA的GPU价格并没有下降的迹象,而且极有可能继续上涨。这意味着NVIDIA的经营业绩将持续高速增长。

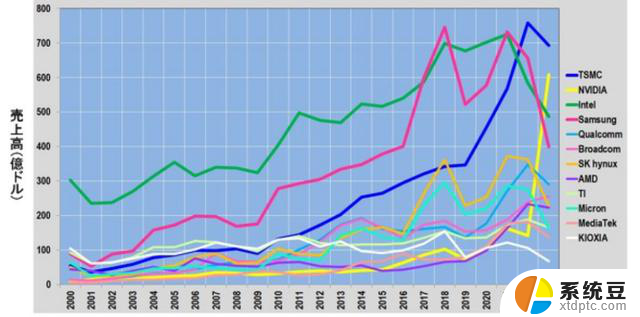

下图显示了主要半导体制造商的销售趋势(NVIDIA 2023年的销售额为2023年4月至2024年1月期间的总和)。英伟达已超越竞争对手半导体制造商,跃居第二位,仅次于台积电 (TSMC)。如果这种势头持续下去,它将轻松超越台积电,在 2024 年成为销量第一。

主要半导体厂商销售趋势(NVIDIA的2023是2023年4月至2024年1月期间的总和)

那么,2024年NVIDIA的销量会是多少呢?2024年1月期间为221亿美元,2024年4月期间为260亿美元。NVIDIA预计下一财年(截至7月)的销售额为280亿美元。这使得总额达到 761 亿美元。

2024年NVIDIA销售额可能突破1000亿美元。这才是真正的NVIDIA时代的到来。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。